星源材质赴港IPO:2025年行业价钱战尖锐化 干法隔阂跌破生涯红线仍要募资扩产 上市以来分成融资比仅个位数

出品:新浪财经上市公司经营院

作家:君

2025年7月7日,星源材质持重向联交所递交上市肯求,中信建投国际担任独家保荐东谈主。在此前公告中,星源材质说起策画港股上市的原因,主要系打造国际化本钱运作平台,进一步助力公司国际化业务的发展。

据招股书走漏,本次召募资金拟分配于:(1)扩大公司的国外网罗,具体包括在马来西亚和好意思国营建坐蓐基地,并在新加坡营建运营及研发中心;(2)研发固态电板联系产物、其他功能膜及新一代锂离子电板隔阂产物;(3)偿还瑞典坐蓐基地的固定钞票贷款;(4)投资专注于新电板隔阂材料和半导体规模的企业,以普及中枢时刻、拓宽产物组合,从而建构第二成长弧线;(5)用作一般买卖资金及用于一般企业用途。

事迹上,星源材质堕入“增收不增利”的困局,2023年、2024年及2025年一季度,营收屡改造高,分散同比增长4.62%、17.52%及24.44%。但受行业价钱战影响,全线产物平均售价暴跌,毛利率捏续下滑,严重挤压了利润空间。同期,公司净利润同比分散减少20.58%、37.56%及52.46%。

更令东谈主担忧的是星源材质的财务景况。行径2024年末,星源材质的有息欠债总和冲破100亿元,而广义货币资金同比减少16.17%,余额不及40亿元。也即是说,星源材质现在靠近超60亿元资金缺口。同期,星源材质的钞票欠债率创下历史新高,达到56.92%;流动比率、速动比率大幅下滑至1.24、1.16,流动性风险显耀攀升。

据Wind统计,星源材质自上市以来平直融资(首发+定增+可转债)总和高达65亿元,但累计分成金额仅5.73亿元,分成融资比低至8.83%,远低于同行业可比公司。同期,星源材质长久破发,行径最近一个往翌日收盘股价11.98元,总市值约164亿元,较历史高位挥发逾六成。

行业内卷尖锐化 深陷“增收不增利”困局

星源材质于2016年12月在深交所创业板首发上市,是专科从事锂离子电板隔阂研发、坐蓐及销售的新动力、新材料和新动力汽车规模的国度级高新时刻企业。公司坐蓐的隔阂主要包括湿法隔阂、干法隔阂、涂覆隔阂及多样功能膜,产物正常应用于新动力汽车、储能电站、电动自行车、电动器具、航天航空、3C数码及医疗环境等规模。

自上市以来,星源材质的买卖收入逐年增长,从首年的5.06亿元增长至2024年的35.41亿元,复合年增长率约为24.13%。但星源材质的盈利才调却并不妥当,连年来堕入“增收不增利”困局,净利润在2022年达到顶峰,随后便初始走下坡路。

年报高傲,2022~2024年(下称“陈述期”),星源材质分散达成买卖收入28.80亿元、30.13亿元、35.41亿元,同比增长54.81%、4.62%、17.52%;录得归母净利润7.19亿元、5.76亿元、3.64亿元,其中2023年、2024年同比减少19.87%、36.87%。

本年一季度,星源材质的买卖收入为8.89亿元,同比增长24.44%,录得净利润0.47亿元,同比减少56.39%,仍未走出“增收不增利”的怪圈。

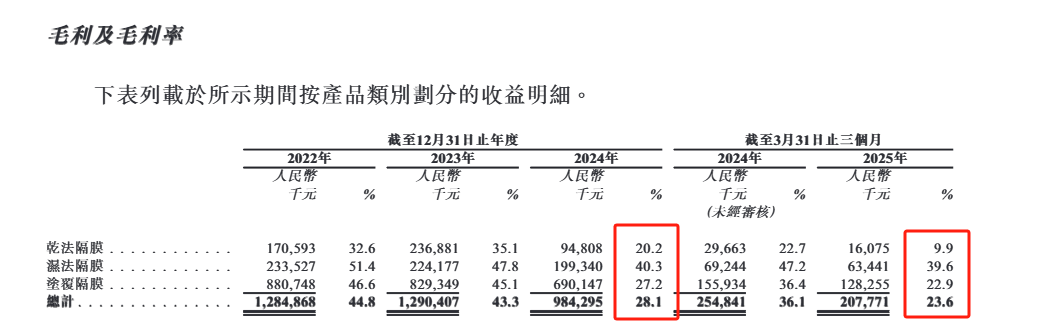

星源材质净利润捏续下滑的平直原因系毛利率下滑。2024年,公司主买卖务的毛利率为28.79%,较上年同期大幅下滑15.63%;2025年一季度连续下滑至23.6%,上年同期为36.1%,降幅达到12.5%。

关于毛利率下滑,星源材质解说称,主要由于阛阓竞争导致公司产物的平均售价下落跨越坐蓐成本减少所致。

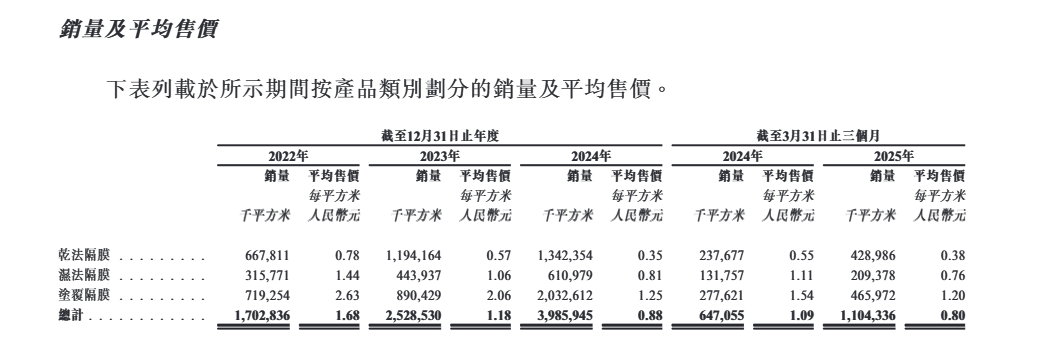

据招股书走漏,2024年,星源材质的干法隔阂、湿法隔阂、涂覆隔阂平均售价分散暴跌至每平方米0.35元、0.81元、1.25元,同比下落26.92%、26.39%、21.67%;毛利率分散为20.2%、40.3%及27.2%,同比下滑14.9%、7.5%、17.9%。其中,涂覆隔阂的毛利率降幅最大,却占公司总营收的七成以上,平直导致该项下毛利减少了近1.4亿元。

根据中国塑协电板薄膜专委会最新陈述,2024年干法隔阂产能应用率跌破60%警戒线,阛阓价钱较三年前暴跌50%,部分产物成交价已靠近0.4元/平方米的生涯红线。

这场价钱极冷的背后,是行业非感性膨大的势必代价。数据高傲,2024年中国锂电隔阂总产能冲破300亿平方米,远超夙昔227.5亿平方米的骨子需求。产能严重满盈的干法隔阂规模,企业为消化库存不吝以低于成本价抛售,变成“越卖越亏”的恶性轮回。某头部企业高管浮现,现时价钱体系下,全行业干法隔阂单平方米示寂约0.05-0.08元,若计入开发折旧和财务成本,骨子示寂面更大。这种食不充饥的竞争格局,最终倒逼中国塑协在2025年头发布行业健康发展倡议,试图防止无序价钱战。

但从成果上来看,中国塑协的倡议已成为一纸空文,本年以来,行业价钱战非但莫得得到有用防止,反而愈演愈烈。本年一季度,星源材质全线产物的平均售价及毛利率连续下探。干法隔阂、湿法隔阂、涂覆隔阂的平均售价分散同比下落30.91%、31.53%、22.08%,毛利率分散同比下滑12.8%、7.6%、13.5%。其中,干法隔阂的平均售价连续跌破生涯红线,湿法隔阂、涂覆隔阂的平均售价则已低于2024年,创下陈述期内新低。

联系词,星源材质不仅未在招股书中走漏行业产能满盈风险,反而筹划进一步扩大海表里产能。现在,公司已伸开量产的坐蓐基地一皆位于中国,分散为深圳、合肥、常州、南通及江苏坐蓐基地。公司筹划通过正锻练坐蓐的佛山新坐蓐基地进一步扩大国内产能,在国外阛阓,亦正在瑞典、马来西亚及好意思国竖立坐蓐基地。

据招股书走漏,马来西亚及好意思国坐蓐基地的总投资额分散约54.62亿港元、6.32亿港元,建造期分散为3年、1年。行径本年3月底,联系营建已分散干预12亿港元、3.23亿港元,分散占总投资额的21.97%、51.11%。

星源材质此番行径,无疑是在给行业价钱战“火上浇油”。

上市于今平直融资超65亿元 但分成融资比仅个位数

据Wind统计,星源材质上市于今的平直融资金额64.89亿元,其中首发募资6.5亿元,定增募资43.59亿元,可转债募资14.8亿元。

此外,在本次肯求港股上市之前,星源材质已先行在瑞士证券来往所上市。公开贵府高傲,公司刊行的人人存托字据于2023年12月18日(瑞士时辰)在瑞士证券来往所上市,扣除承销用度后骨子到账约为1.19亿好意思元(约合东谈主民币8.5亿元),主要推敲用于公司人人业务拓展及国际化布局,以及补充流动及运营资金等。

不外,相较于近65亿元融资,星源材质的分成金额却少得轸恤。上市于今,公司累计分成5.07亿元,其中2021~2024年分散派发现款红利0.45亿元、0.38亿元、1.28亿元、2.95亿元,股份支付率分散为37.02%、13.58%、17.79%、51.25%。

2025年4月,星源材质发布2024年度利润分配预案,现款分成总和瞻望为0.67亿元,股份支付率瞻望为18.3%。该预案虽已获推动大会审议通过,但行径现在公司尚未施行权力分配,因此不纳入商议领域。

据此计较,星源材质上市于今的分成融资比约为7.81%。相较之下,恩捷股份仅2024年一年的分成金额就高达15亿元,上市于今累计分成22.95亿元,分成融资比为11.54%,彰着高于星源材质。

更令东谈主担忧的是星源材质的财务景况。

陈述期内,星源材质的钞票欠债率由37.36%飞腾至56.92%,本年一季度连续升至57.43%。同期,流动比率、速动比率分散由2.91、2.79降至1.24、1.16,本年一季度连续降至1.17、1.06,双双靠近安全红线。

行径2024年末,星源材质的广义货币资金(=货币资金+来往性金融钞票)39.77亿元,较年头减少16.17%;与此同期,有息欠债(=短期借款+一年内到期的非流动欠债+长久借款+租出欠债)总和冲破百亿大关,高达102.22亿元,其中短期借款、一年内到期的非流动欠债分散达32.62亿元、8.62亿元。星源材质现有资金储备已无法遮盖短期债务,短期偿债风险较为严峻。

到了本年一季度,星源材质的广义货币资金降至34.79亿元,有息欠债总和增至108.24亿元,资金缺口连续扩大。

据招股书走漏,星源材质筹划将一部分召募资金用于偿还瑞典坐蓐基地的固定钞票贷款。据悉,公司于2024年2月从卢森堡招商银行股份有限公司取得1.4亿欧元(折合东谈主民币11.8亿元)的贷款,期限为五年。利率以六个月的欧元银行同行拆放利率为基础,另加150个基点。行径2025年3月末,该笔贷款本金尚未偿还。

星源材质暗意,公司的有息欠债可能产生与浮动利率债务联系的利率风险,以及公司靠近无法施行债务下的联系义务的风险,可能会对公司筹集罕见资金以复旧运营的才调产生不利影响。若是发生背信,联系债权东谈主可能会条目公司立即偿还债务。这可能会导致公司的其他债务发生交叉背信或加快支付的情况。若是公司的部分或一皆债务被条目加快支付独立即到期,公司可能莫得足够资金偿还债务,或无法得回再融资来偿还该债务。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察